在经历了近4个月的阴跌之后,今天创新药板块终于再度爆发,港股创新药ETF涨超5%,昭衍新药、三生制药、信达生物、百济神州等个股大涨。

消息面上,马斯克近日在社交媒体上表示,其脑机接口公司Neuralink将于2026年开始对脑机接口设备进行“大规模生产”。A股上演映射行情,三博脑科、美好医疗、翔宇医疗、伟思医疗、爱朋医疗等纷纷录得20cm涨停。

次新股英硅智能今日公告,已与全球独立制药公司施维雅(Servier)达成了一项总金额达8.88亿美元的研发合作。

此外,泽璟制药于2025年12月31日公告达成BD,将其CD3×DLL3三特异性抗体(ZG006)授权给艾伯维,泽璟将获得1亿美元的首付款,以及最高可超11亿美元的里程碑付款。

与此同时,泽璟制药也正在冲击港股IPO。

格隆汇获悉,苏州泽璟生物制药股份有限公司(简称:泽璟制药)于2025年12月19日递表港交所,由中金公司担任保荐人。

泽璟制药已于2020年1月登陆科创板,证券代码:688266.SH,截至1月5日收盘,公司股价为96.99元/股,市值为256.7亿元。

01

总部位于江苏昆山,已有三款产品上市

泽璟制药成立于2009年,2019年2月改制为股份公司,总部位于江苏昆山。

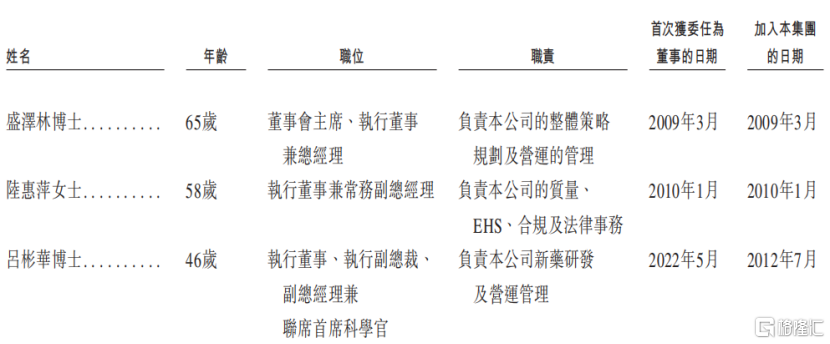

根据一致行动协议,2025年12月15日,盛泽林博士及陆惠萍女士合计持有公司23.63%的投票权。

盛泽林博士今年65岁,自公司成立以来一直担任董事会主席兼总经理。盛博士先后获郑州大学医学院血液学硕士学位、迈阿密大学药理学博士学位。

盛博士曾在Bristol Myers Squibb、上海奥纳医药技术有限公司、白鹭医药技术(上海)有限公司任职。

陆惠萍今年58岁,目前任执行董事兼常务副总经理。她先后获复旦大学遗传学及遗传工程学士和硕士学位。

陆惠萍曾在中国人民解放军海军军医大学、上海克隆生物高技术有限公司、上海安博生物医药有限公司、盟科医药技术(上海)有限公司等处任职。

公司执行董事情况,来源:招股书

公司执行董事情况,来源:招股书泽璟制药是一家综合生物制药企业,策略聚焦于肿瘤学、自身免疫性疾病、止血╱血液病领域。

公司的业务由双创新引擎驱动,整合两大自创技术平台:1、小分子药物研发平台,2、双特异性╱三特异性抗体及复杂重组蛋白研发平台。

从研发阶段来看,公司的产品组合及管线涵盖已上市药物、后期临床候选药物及处于创新前沿的早期发现项目。

目前,公司拥有三款已上市药物:泽普生、泽普平、泽普凝。

1、泽普生(甲苯磺酸多纳非尼片)于2021年6月在中国获批,为中国首款本土研发用于晚期肝癌一线治疗的小分子多靶点药物;

2022年8月,泽普生进一步获批用于进展性、局部晚期或转移性放射性碘难治性分化型甲状腺癌治疗。两项适应症均已纳入国家医保药品目录。

2、泽普平(盐酸吉卡昔替尼片)于2025年5月获批,是中国首款获批用于治疗骨髓纤维化的国产JAK抑制剂。2025年12月,泽普平获准纳入国家医保药品目录,生效日期为2026年1月1日。

泽普平同时在自身免疫性适应症中推进临床开发,包括重度斑秃适应症、强直性脊柱炎、中重度特应性皮炎适应症。

3、泽普凝(重组人凝血酶)为中国唯一采用重组DNA技术研发并成功商业化的重组人凝血酶。2024年1月泽普凝获批上市,并于当年纳入国家医保药品目录。

02

在研管线含11款候选药物,ZG006已与艾伯维达成BD授权

在研管线方面,泽璟制药的候选药物管线包含11款候选药物(包括泽普平及其自身免疫性疾病相关临床项目),合计28项临床项目。

其中,已有3款候选药物的7项适应症进入BLA/NDA或关键╱III期注册临床试验阶段,包括目前正在推进的泽普平重度斑秃、强直性脊柱炎及特应性皮炎适应症的III期临床试验。

已上市产品及核心候选药物的研发进展,来源:招股书

已上市产品及核心候选药物的研发进展,来源:招股书候选药物——泽速宁

泽速宁(注射用人促甲状腺素beta)目前处于BLA审评最后阶段,有望填补中国甲状腺癌术后诊断市场的重大空白。

目前,中国尚无重组人促甲状腺激素获批用于分化型甲状腺癌患者术后随访,作为放射性碘全身扫描及血清甲状腺球蛋白检测的诊断用药。

泽璟制药已与德国企业默克的瑞士附属公司签署独家推广合作。

候选药物——ZG006

ZG006 (Alveltamig)为靶向两个不同DLL3表位及CD3的三特异性T细胞衔接器,是全球首款DLL3靶向三特异性抗体(CD3/DLL3/DLL3)。

ZG006具有best-in-class潜力,通过整合“双DLL3+CD3”靶向设计实现了机制突破。该机制可满足小细胞肺癌及神经内分泌肿瘤等难治性癌症对有效疗法的迫切需求。

ZG006已获中国国家药品监督管理局(国家药监局)突破性疗法认定,适用于复发或进展的晚期小细胞肺癌以及DLL3阳性神经内分泌肿瘤。

此外,美国食品药品监督管理局(FDA)已授予ZG006治疗小细胞肺癌及神经内分泌肿瘤的孤儿药资格。

就在2025年年底,泽璟制药就该项目与艾伯维达成BD授权。

候选药物——ZG005

ZG005 (Nilvanstomig)为靶向PD-1/TIGIT的重组人源化双特异性抗体,是新一代具PD-1与TIGIT双重阻断作用的免疫调节剂。

目前,全球范围内尚无该作用机制的药物获批,鉴于PD-1单药疗法存在应答率有限及耐药性等问题,ZG005有望成为下一代肿瘤免疫疗法。

在二线及以上宫颈癌患者的20 mg/kg Q3W给药方案中,ZG005实现了40.9%的确认ORR、68.2%的疾病控制率(DCR),mPFS超过11个月。

其他管线候选药物

依托核心技术平台,公司正从肿瘤免疫、肿瘤微环境、肿瘤生长及耐药机制等多维度推进肿瘤领域研发,覆盖T细胞衔接器、双特异性及多特异性抗体,以及针对传统“不可成药”靶点的小分子疗法。

其他创新候选药物管线包括:

ZGGS18:双功能融合蛋白靶向VEGF/TGF-βZGGS34:靶向CD3/CD28/MUC17的三特异性T细胞衔接器ZGGS15:LAG-3/TIGIT双特异性抗体ZG2001:新型口服泛KRAS突变抑制剂ZG0895:高活性高选择性TLR8激动剂ZG016:新型免疫细胞衔接器双特异性抗体ZG2273:新型泛RAS抑制剂

其中,ZGGS18、ZGGS15、ZG2001及ZG0895已在中国顺利完成I期剂量递增临床试验,ZGGS34已在中国进入I期临床试验,ZGGS18、ZGGS15、ZG2001、ZG0895及ZGGS34均在美国获得IND批准。

03

研发费用与销售费用均较高,报告期累计亏损10.27亿元

依靠三款已上市药物,泽璟制药已实现销售收入,公司已与几家CSO达成推广合作,推广部分产品,如远大生命科学及Merck。

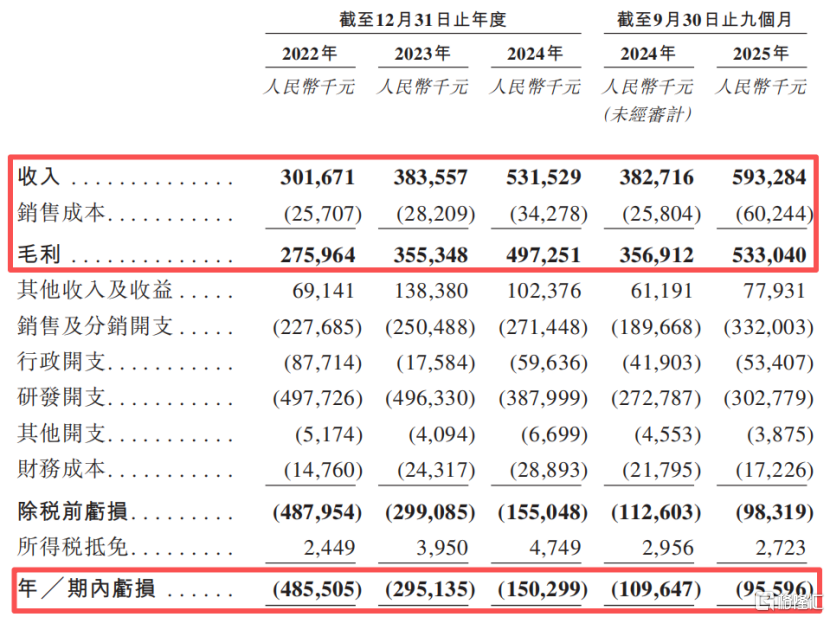

2022年、2023年、2024年、2025年1-9月(报告期),公司的收入分别为3.2亿元、3.84亿元、5.32亿元、5.93亿元,毛利率分别为91.5%、92.6%、93.6%、89.8%。

不过,受大量投资研发活动、销售及分销开支影响,公司尚未盈利。报告期内公司净利润分别录得亏损4.86亿元、2.95亿元、1.5亿元、9560万元,累计亏损10.27亿元。

泽璟制药主要依靠内部研发团队推进候选药物研发,截至2025年9月底,研发部门共有309名全职员工。

报告期内,公司的研发开支分别为4.98亿元、4.96亿元、3.88亿元、3.03亿元。

此外,公司的销售费用也较高,报告期内的销售及分销开支分别为2.28亿元、2.5亿元、2.71亿元、3.32亿元。

关键财务数据,来源:招股书

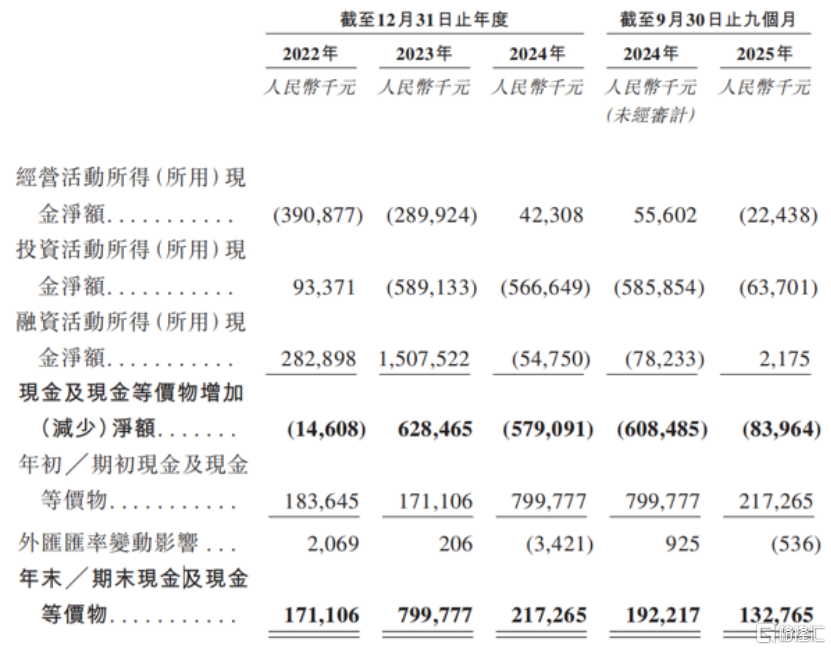

关键财务数据,来源:招股书报告期内,泽璟制药的经营活动现金净额分别为-3.91亿元、-2.9亿元、4230万元、-2240万元。

截至2025年9月底,公司账上现金及现金等价物约1.33亿元,较2024年底的2.17亿元有所下降。

综合现金流量表,来源:招股书

综合现金流量表,来源:招股书泽璟制药此次港股上市,募集资金主要计划用于ZG006、ZG005、ZGGS34、ZGGS18等管线的研发活动。

总体而言,泽璟制药虽然已有三款药物上市,但是仍不足以支撑较高的研发费用及销售费用,尚处于亏损阶段。未来,公司能否顺利推进临床和商业化,早日实现盈利,格隆汇将保持关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏