据悉,本次IPO卧安机器人共发行2222.23万股H股,每股发售价73.8港元,募集资金总额约15.44亿港元。市场认购情形火爆,香港公开发售获254.5倍认购,国际发售亦获8.9倍认购。

作为全球最大的AI具身家庭机器人系统产品提供商,卧安机器人拥有全球领先的AI具身智能技术,完整的智能家庭机器人产品矩阵以及清晰的全球化盈利路径。资本市场的热烈追捧,既彰显了各路资金对家庭具身智能赛道潜力的战略共识,更是对卧安高成长确定性与稀缺价值的积极定价。

哈工大理科团队掌舵,学界权威×长线资本双重护航

卧安机器人由李志晨与潘阳联合创立,聚焦AI具身家庭机器人系统的自主研发、生产与销售。两位创始人在2007年的哈尔滨工业大学校园相遇成为同窗好友,彼时的他们怀揣着对机器人技术的纯粹热爱,与哈工大志同道合的伙伴一同钻研机器人创新设计,曾携手斩获2009年ADI大学设计竞赛高级组全国一等奖等若干国内外大学生机器人设计竞赛奖项。

今天,当卧安机器人以“AI 具身家庭机器人第一股”的身份登陆港交所、市值跻身百亿行列,昔日校园里志同道合的创业少年,已然蜕变为执掌行业标杆的核心管理层。从2007年青衿结缘到2025年携手港交所敲钟,十八年的并肩作战铸就了卧安管理团队独特的内生凝聚力与技术根基。

2018年,卧安机器人的发展迎来关键转折。李志晨携创业项目进入了由“大疆教父”李泽湘与全球微电子权威专家高秉强联合发起的松山湖机器人产业基地,获得技术和资本的双重支持。该基地被誉为“国家级科技企业孵化器”,累计孵化超80家硬科技公司,其中包括云鲸智能、正浩创新等多家知名独角兽,孵化成功率近80%。

从IPO前的股权结构看,李志晨(董事会主席兼CEO)、潘阳(CTO)及由李志晨控制的万德创新雇员持股平台构成一致行动的控股股东集团,合计持股44.53%;李泽湘通过其控制的松山湖机器人研究院、盈湖智能及东莞蕴和合计持股12.98%;高秉强则通过Brizan Ventures V间接持股9.72%,两位教授均担任公司非执行董事。

自成立以来,卧安机器人已完成多轮融资,股东阵容包括高瓴资本、源码资本、Brizan、Ventech China、达晨、国调创新等多家境内外知名投资机构。

本次IPO发行阶段,卧安机器人成功引入包括高瓴、Cithara、Infini、中国东方、Wind Sabre、Yield Royal、Sage在内的9家基石投资者,基石占比约44%,合计认购金额超7亿港元。其中,高瓴作为最大基石投资者认购超2.3亿港元。高比例基石配置,充分体现全球长线资金对卧安长期成长逻辑的高度认可,也为其上市后的估值稳定性提供实质支撑。

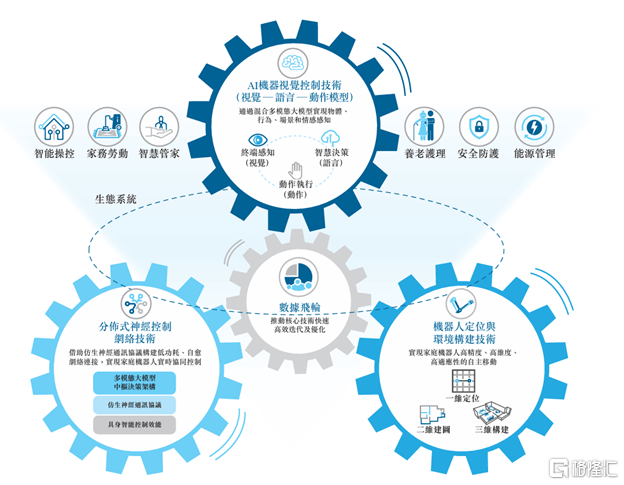

回顾卧安机器人的成长轨迹,持续的研发创新始终是其最核心的内生增长引擎。公司长期维持高比例研发人才配置和约20%的研发投入占比,自主研发出以机器人定位与环境构建、AI机器视觉控制、分布式神经控制网络为核心的三大AI具身智能技术体系,为产品矩阵的迭代与扩容奠定坚实的技术底座。

三大技术应用于家庭生态系统产品矩阵,通过场景化及用户反馈的海量数据,推动核心技术快速高效迭代及优化,从而形成飞轮效应。而该等技术也成为了公司差异化于同行的强大竞争优势,数据飞轮通过强化技术进一步稳固产品力,进而稳固公司在全球AI具身家庭机器人系统行业的领导地位,持续助力业绩增长。

图片来源:公司招股书

基于长期技术积累,卧安目前在全球累计拥有311项注册专利,其中包括发明专利56项,并获评国家级专精特新重点“小巨人”企业、国家高新技术企业、国家知识产权优势企业、安永复旦评选的具身智能(通用机器人)领域“2025最具潜力企业”等多项权威荣誉,技术护城河持续夯实。

核心品类夯实基本盘,运动×陪伴×人形开辟增长曲线

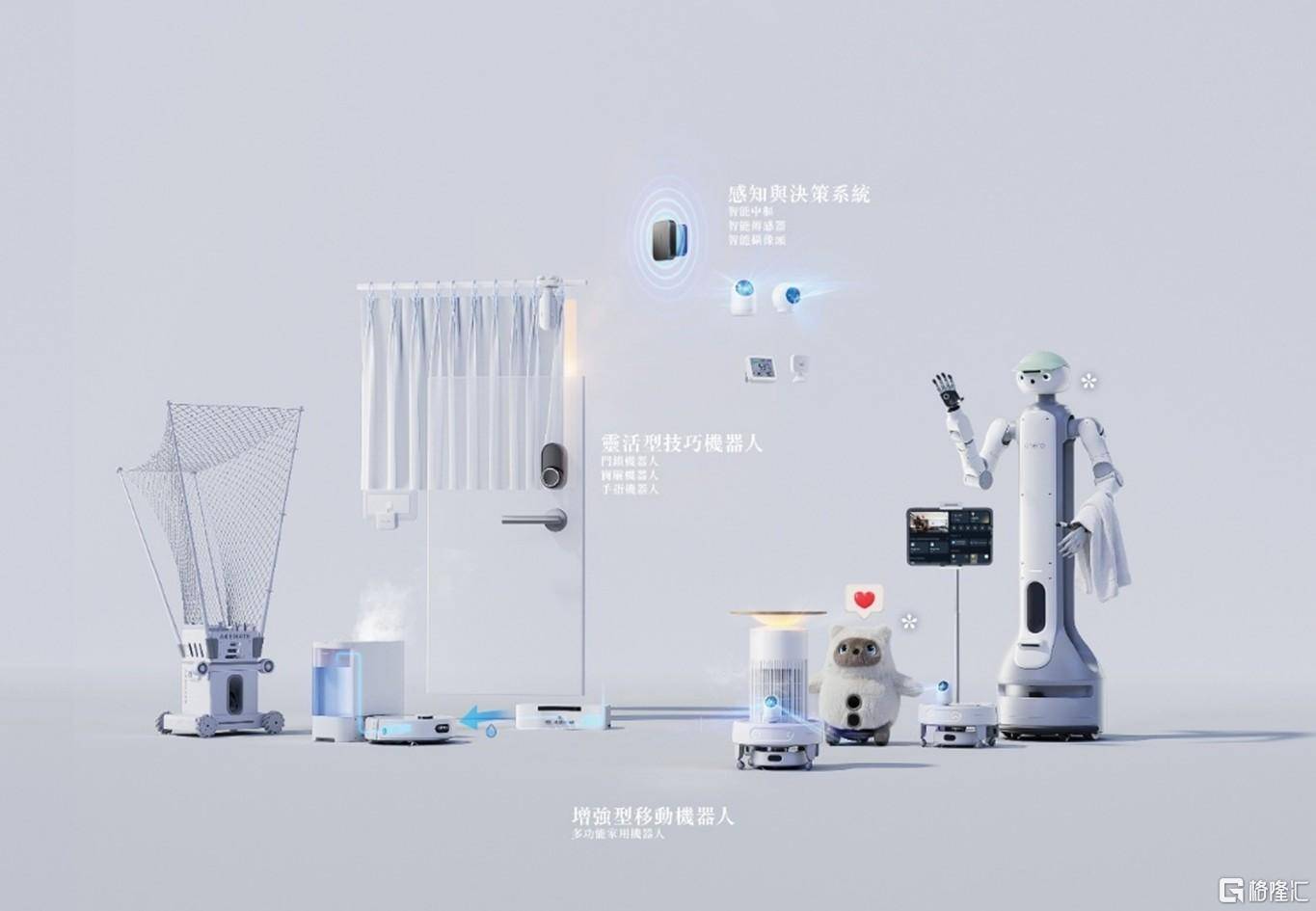

基于上述三大AI具身智能技术体系,卧安已构建起业内最为完整的智能家庭机器人产品矩阵,产品涵盖增强型执行机器人和感知与决策系统,广泛应用于智能操控、家务劳动、智慧管家、养老护理等多元家庭生活场景。

根据弗若斯特沙利文的报告,按2024年零售额计算,卧安机器人在AI具身家庭机器人的市场份额位居全球第一,卧安机器人也是全球唯一一家全面布局AI具身家庭机器人系统产品的公司,并打造出多产品智能联动的生态系统。

图片来源:公司招股书

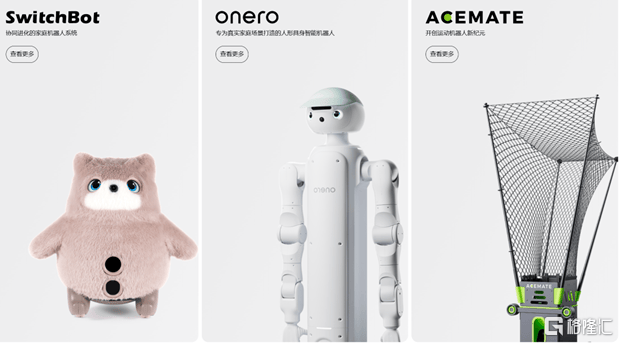

分品类来看,2022至2024年,卧安旗下多款家庭机器人系统产品实现销售单价与销量同步提升,量价齐升的趋势反映出公司在相关细分市场中已形成较强的产品竞争力。在巩固核心品类基本盘的同时,卧安将AI具身智能技术外延至复杂度更高、潜在价值更大的应用场景,不断开辟新的增长曲线。今年以来,卧安相继推出全球首款AI网球机器人“Acemate”以及全球首款本地部署大模型的AI宠物机器人“Kata Friends”,第二增长曲线已成功开拓,精准锁定运动机器人和陪伴机器人这两大千亿级蓝海市场。

这两款产品一经上市即获得市场与权威机构的积极反馈:Acemate作为唯一的运动机器人代表入选美国《时代》杂志“2025年度最佳发明”榜单,一同登上该“科技创新届奥斯卡”荣誉榜单的还有Figure AI的家务机器人Figure 03、宇树科技的双足机器人Unitree R1。早在海外众筹阶段,Acemate就迅速走红,预售金额超1650万元,达成初始众筹目标的76倍,并自2025Q4起完成产能升级、正式履约交付;Kata Friends在德国柏林IFA展会首次亮相即斩获「Best in IFA Next」及「Best in Emerging Tech」两项IFA创新大奖,商业化潜力备受业界关注。

此外,卧安正积极探索人形机器人在家庭场景中的实际应用,第三增长曲线瞄准万亿市场。据悉,公司计划于2026年1月正式发布人形家务机器人品牌OneRo,并推出第一代人形机器人H1,旨在解决用户日常生活中的衣物整理、餐后清洗收纳等高频且复杂的家务劳动需求,为家庭自动化带来革命性突破。

从更长期视角看,预计人形家务机器人未来将成为比手机客单价更高、比汽车保有量更大的单品,老龄化与独居化趋势强化也为人形家务机器人提供了广阔的需求土壤,卧安机器人已经在人形家务机器人这一蓝海市场取得先发优势。

图片来源:公司招股书

从行业发展空间看,卧安所切入的三大新赛道均具备高速成长潜力。根据权威机构预测,全球网球机器人市场规模预计将于2029年增至82.7亿元,2025–2029年CAGR高达293%,而这仅是按照网球机器人渗透率占全球网球人口的1%保守估计的硬件销售市场规模,倘若叠加网球教练课程等订阅增值服务,网球机器人硬件+软件的市场空间不可限量。全球AI陪伴机器人市场规模于2031年将达232.3亿美元,2024–2031年CAGR为86%。在人形机器人领域,全球战略咨询公司贝恩在最新报告中预测,预计到2035年全球年销量将达600万台,市场规模有望突破1200亿美元。

对卧安而言,依托其在产品、技术与应用场景等方面形成的领先优势,有望率先受益于新蓝海的增长红利。随着成熟品类夯实利润基本盘、新产品梯队步入商业化放量期,公司中长期业绩具备显著的向上弹性。

卧安率先跑通商业化模型,全球化放量验证商业韧性

在机器人赛道由概念热逐步转向基本面验证的过程中,市场正重新审视一个更务实的问题:高研发投入和产品扩张后,市场是否有真实的需求存在?消费者是否愿意买单?卧安近年来的表现,有力击穿了这一质疑。

招股书显示,2022至2024年,公司营收、毛利的CAGR分别为49%和83.1%,毛利率稳步维持于50%以上区间,毛利增速高于营收增速意味着公司已进入有效规模增长通道。公司坚守长期主义,并未将利润局限于短期回报,而是选择将现有业务的利润大量投入前沿研发,重点聚焦人形家务机器人、运动机器人、陪伴机器人等核心赛道,通过持续加码技术攻关、吸纳顶尖研发人才,为AI具身智能时代的产业变革提前储备坚实的技术资本与人才梯队,筑牢长期领跑的核心竞争力。

横向对比看,卧安各项经营指标的增速表现显著优于优必选、越疆与云迹等港股科技企业,未来股价涨幅有望释放更大弹性。

一系列亮眼业绩背后,离不开其“立足日本、辐射全球”的全球化战略,以及基于用户深度使用所构建的高粘性数字生态。从全球化路径看,卧安率先在全球行业标准最为严苛的日本市场完成商业化验证,并在此基础上向欧洲、北美以及更多新市场拓展。截至目前,公司产品已覆盖全球90余个国家和地区,线下零售门店超过2000家。

日本市场在整体业绩中稳定发挥着压舱石作用。根据弗若斯特沙利文数据,2024年公司在日本AI具身家庭机器人系统市场的市占率达20.7%,并自2022年起连续三年位居当地零售额第一;此外,欧洲与北美市场持续贡献新增量。2022至2024年,公司在欧洲及北美市场的营收CAGR分别为68.1%和42.5%,海外市场拓展进入全面提速阶段。

与此同时,卧安的全球用户生态规模也在持续扩大。根据官网最新统计,SwitchBot App累计注册用户已突破350万,连接设备数量超1100万台,其中约60%的活跃用户已连接两款及以上SwitchBot产品。用户黏性与品牌忠诚度持续强化,为产品拓展与规模化商业落地奠定了坚实基础。

结语部分

综合来看,卧安机器人是资本市场鲜有的聚焦C端家庭场景的机器人公司,具备哈工大顶级科研团队基因,并兼具豪华资本阵容加持与学界权威教授背书,为其长期发展构筑了稳固的“下行托底”;同时,持续夯实的技术壁垒、不断扩容的产品矩阵以及逐步验证的数据飞轮和商业化模型亦释放出强劲的“上行弹性”。这种攻守兼备的属性,使得卧安机器人成为港股机器人板块中较为稀缺的价值投资标的。

展望2026年,随着国家“人工智能+”战略深化与全球家庭机器人市场持续扩容,产业与政策共振的投资风口俨然形成。在此背景下,卧安的成功上市,不仅为市场提供了一个观察“AI+具身家庭机器人”赛道的优质范本,更凭借其持续兑现的全球化盈利路径,为整个港股机器人板块注入了稀缺的确定性,未来长期发展值得高度期待。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏