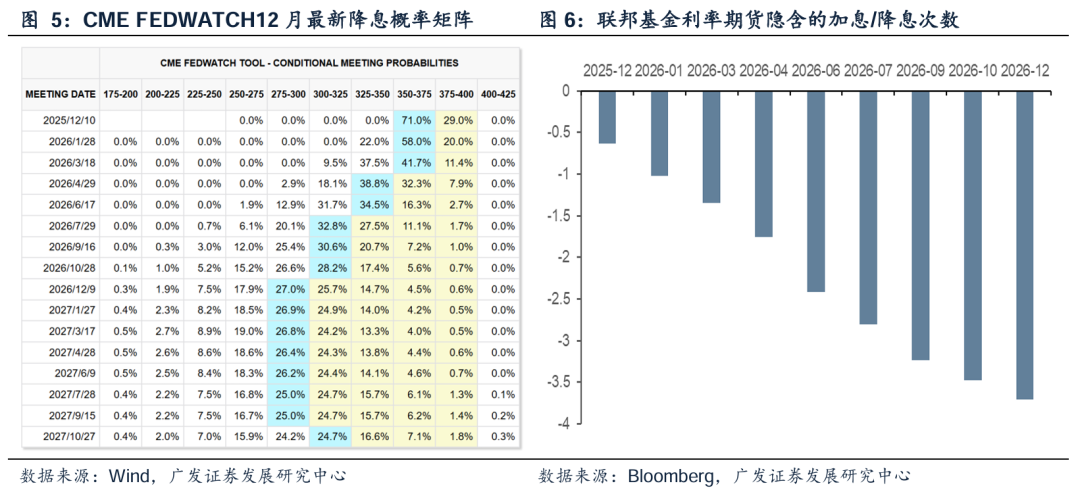

美国9月非农就业人数增加11.9万人,预期增加5.2万人,前值修正为增加2.2万人,大超预期。失业率小幅攀升至4.4%,创下2021年10月以来的最高水平。从市场表现来看,投资者将该份非农报告解读为中性偏弱。CME FEDWATCH数据显示,12月降息25bp的概率自39%回升至71%,前期因美联储重要官员密集的鹰派发言导致市场的降息预期骤减,目前降息预期已回升至较高水平。

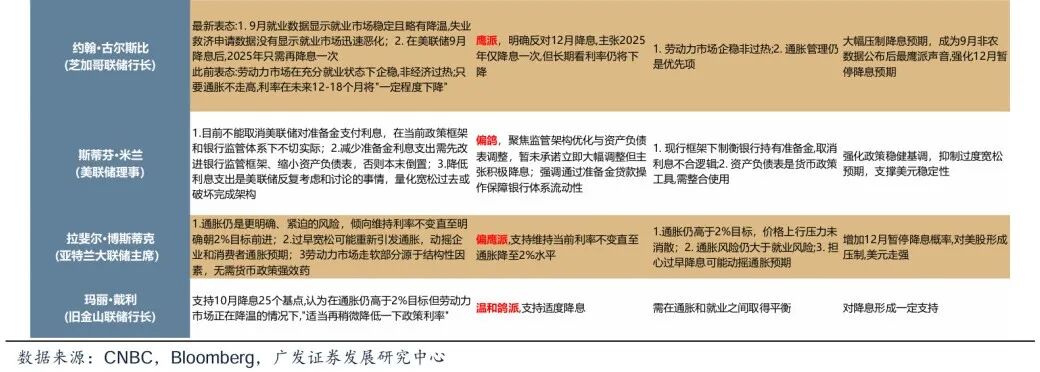

参考美国基本面和历史“软着陆”降息情形,12月降息紧迫性并不强:(1)从基本面来看,当前通胀仍处温和回升的趋势,大幅走高的风险不强;就业方面,10月新增就业和裁员人数激增并存的背景下,就业市场短期或将处于微妙的平衡,大幅走弱的风险较低;(2)从历史复盘来看,“软着陆”降息的幅度约75-100bp,当前就业并未出现明显衰退的背景下,美联储可能短期将暂停降息,并为明年降息留足空间。但是从政策倾向来看,美联储官员内部分歧仍存,在非农数据公布前以鹰派发声为主,但近日约翰威廉姆斯和哈塞特则明确支持12月继续降息。综合来看,12月是否降息仍然存在不确定性。

我们认为美股短期将迎来修复:

原因一:近期AI泡沫担忧、流动性吃紧与宏观不确定性三大利空因素基本出尽。AI泡沫方面,目前各公司债务覆盖与资产负债表健康度仍可接受,债务风险不必过于担忧。部分企业业绩走弱,但北美大厂营收依然稳健,资本开支继续提升,AI产业链景气度仍高。流动性层面,本周政府重新开门后,美元流动性问题已得到显著缓解。宏观层面,非农数据的出炉部分扭转了过“鹰”的预期,短期降息预期扰动基本结束。

原因二:目前美国“K型”经济和“金发姑娘”经济情形并存,上述两种形态下,美股表现都不弱。一方面,股市上涨是“K型”经济产生的原因之一,因此其无法作为下跌的触发因素。另一方面,若美国进入“金发姑娘”经济,则风险资产将会受到青睐,届时美股将有不俗表现。

配置层面,短期美股市场可能不会出现板块普涨行情,建议继续关注具备Alpha的AI细分板块。同时关注潜在的板块轮动,如2022 年底以来持续跑输市场,但近期资金出现持续流入迹象的医疗健康板块。

风险提示:地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

当地时间11月20日,美国联邦政府创纪录停摆后的第一份非农就业数据出炉。美国9月非农就业人数增加11.9万人,预期增加5.2万人,前值修正为增加2.2万人,大超预期。失业率小幅攀升至4.4%,创下2021年10月以来的最高水平。当月平均时薪环比上涨 0.2%,同比上涨3.8%,对应的预期涨幅分别为0.3%和3.7%。

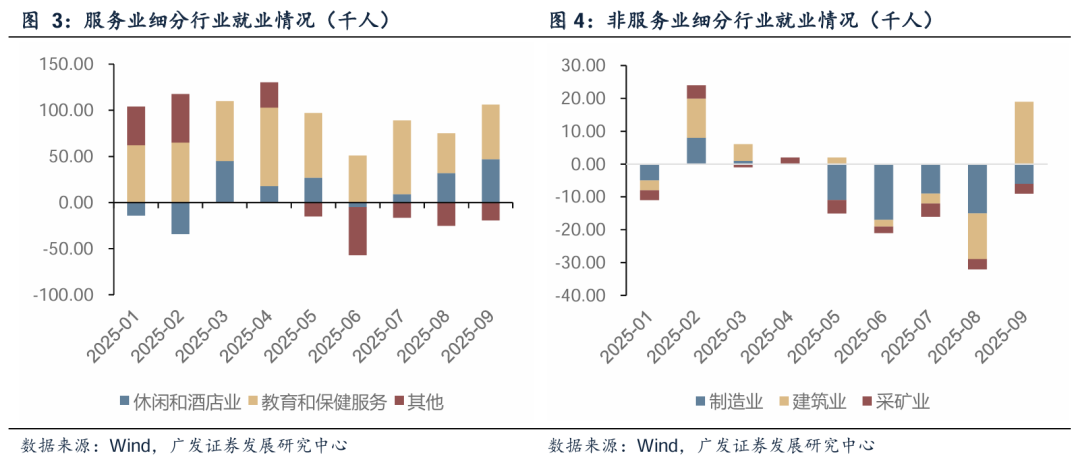

进一步拆分来看,服务业新增8.7万人,其中休闲和酒店业(新增4.7万)、教育和保健服务(新增5.9万)为主要贡献。非服务业内部看,建筑业大幅增长1.9万人,这是2024年以来的最大单月增幅,可能与美国地产回暖有关。

失业率和实际新增就业人数表现分化,使得美国就业市场的形势扑朔迷离,也增加了12月美联储是否降息的悬念。美国劳工统计局在公告中表示,由于政府停摆期间无法充分收集数据,该机构将不会发布10月非农报告,并将11月非农的发布日期调整至12月16日后(晚于美联储12月决议)。因此9月非农数据将是12月FOMC会议前能够参考的唯一非农就业数据。

从市场表现来看,投资者将该份非农报告解读为中性偏弱。CME FEDWATCH数据显示,12月降息25bp的概率自39%回升至71%,前期因美联储重要官员密集的鹰派发言导致市场的降息预期骤减,目前12月降息预期已回升至较高水平。

这表明日益增高的失业率使得市场对就业市场走弱的担忧仍存。一方面,12-24岁群体失业率持续提升,;另一方面,失业的担忧导致居民的收入预期下滑,未来可能将传导至消费需求。因此为避免尾部风险的发生,市场预计美联储在12月仍将降息25bp。

二、12月降息概率有多大?

我们认为除了9月非农数据,通胀数据、其他就业数据、联储官员表态、新任美联储主席候选人动向等皆会影响降息节奏。综合来看,12月是否降息仍有不确定性。

参考美国基本面和历史“软着陆”降息情形,12月降息的紧迫性并不强。从通胀来看,当前仍处温和回升的趋势,大幅走高的风险不强。9月CPI环比0.3%,低于市场预期的0.4%,前值0.4%;同比3.0%,低于市场预期的3.1%,前值2.9%。9月通胀数据呈现温和化趋势,考虑到11月密歇根大学消费者信心指数继续走弱,或指向需求端持续放缓,未来通胀或保持更强的黏性,1年期通胀率预期也逐步回落至4.5%。

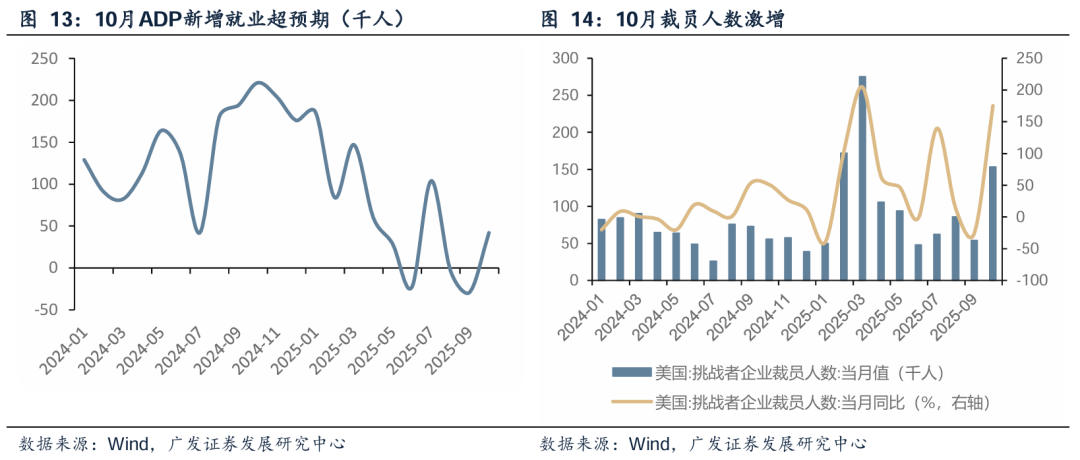

此外,10-11月有其他可供参考的就业数据,短期就业市场大幅走弱的风险较低。一方面,10月ADP就业人数增加4.2万人,大幅超过预期的3万人,扭转了9月修正后减少2.9万人的局面。就业有明显回升迹象。另一方面,10月企业裁员人数激增,新增就业和裁员人数并存的背景下,就业市场短期或将处于微妙的平衡。

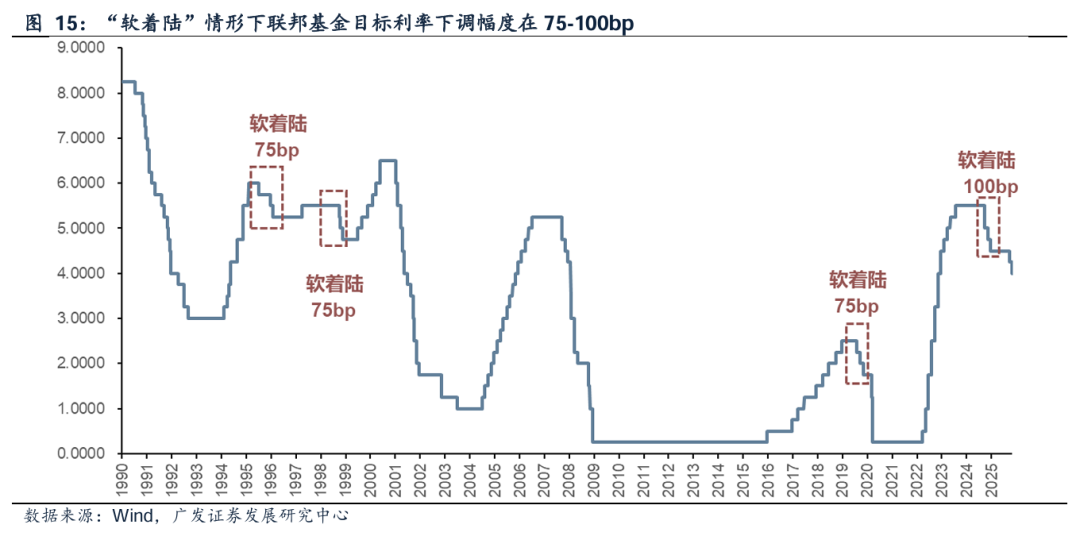

参考历史情形,“预防式”降息几乎不存在中间形态。目前来看,美国经济整体维持韧性,增长适度、通胀温和、就业稳健,偏向“软着陆”的路径。参考历史,距离当前最近的四次软着陆(1995、1998、2019、2024)降息幅度均只有 75-100bps。因此若基于“软着陆”的情形,假设本轮降息幅度区间为75-100bp,而目前已经降息50bp,因此在就业并未出现明显衰退的背景下,美联储可能短期将暂停降息,并为明年降息留足空间。

但是从政策倾向来看,美联储官员内部分歧仍存,在非农数据公布前以鹰派发声为主,而在非农就业数据发布后,纽约联储的约翰威廉姆斯放鸽,“支持近期继续降息”;同时美联储主席新任候选人哈塞特则明确支持12月继续降息。

新任美联储主席候选人进一步收窄,目前在Polymarket上哈塞特当选为下一任美联储主席的概率遥遥领先。根据Polymarket数据,凯文哈塞特是目前市场下注的下一任美联储主席人选。而在非农就业数据公布后,哈塞特再度放鸽,其表示,由于政府停摆影响了第四季度的经济增长(将导致第四季GDP下降1.5个百分点),现在将是美联储暂停降息的“非常糟糕的时机”。

三、短期利空出尽,美股或迎来反弹?

全球风险资产近期波动调整,主因美股下跌导致全球性避险情绪升温。近期美股受AI泡沫担忧、流动性吃紧和宏观不确定性(12月是否降息)三大因素影响而回调。但是上述利空因素基本出尽,短期美股或迎来反弹,并带动全球风险资产的修复。

AI泡沫方面,近期市场的担忧主要来自于AI赛道的非理性扩张与细分板块业绩爆雷。过去,科技巨头大多依靠自身的经营现金流来支持扩张,较少在债券市场进行大规模融资。然而,这一模式在2025年发生了改变。业绩和债务的错配使得市场对AI泡沫的担忧升温。

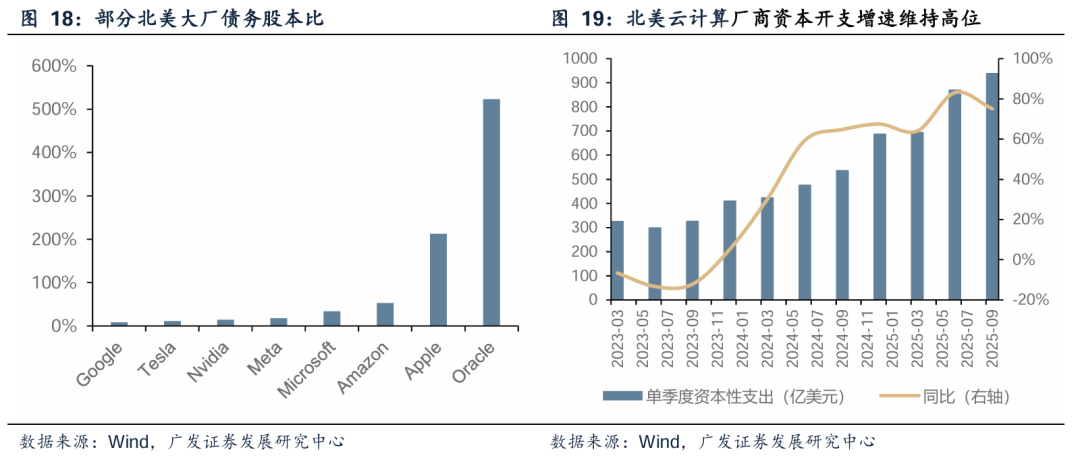

但是从全行业来看,目前各公司债务覆盖与资产负债表健康度仍可接受,仅甲骨文一家企业呈现高杠杆特征,债务风险不必过于担忧。

业绩层面,存储领域巨头铠侠2025财年第三季度净利润同比骤降66%且未达预期,直接引发产业链连锁反应。但是从绝对值来看,北美四大云计算厂商三季度盈利增速为14%,资本开支增速虽有所回落,但整体仍维持高位;叠加英伟达三季度业绩超预期,AI算力需求景气度仍高。

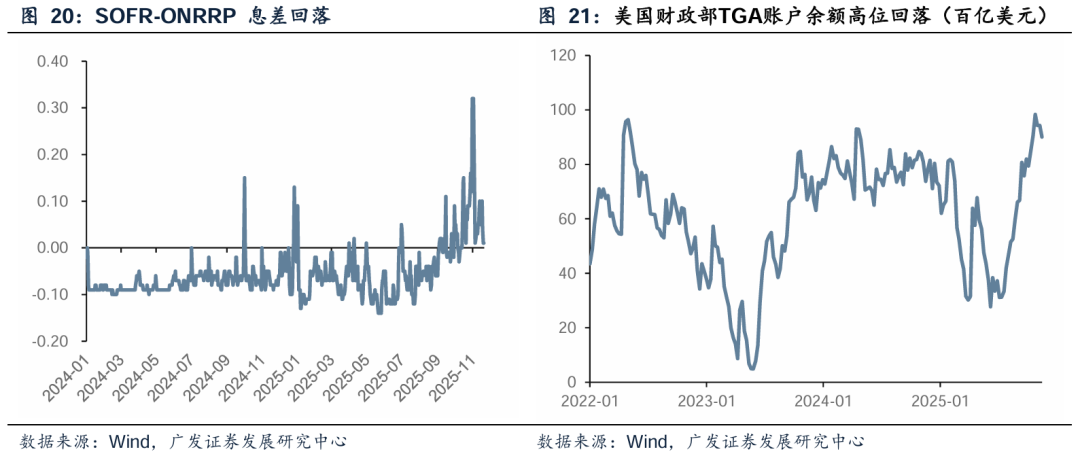

流动性层面,近期美国流动性呈现显著结构性紧平衡态势,导致股票市场有所调整。但是本周政府重新开门后,美元流动性问题得到显著缓解。SOFR-ONRRP 息差回落至1bp左右,TGA账户余额也已高位回落。

宏观不确定性方面,前期美股的波动主要源于联储官员鹰派发言导致的降息预期回落。而非农数据的出炉部分扭转了过“鹰”的预期,短期降息预期扰动基本结束。当前美国呈现出“K型”经济和“金发姑娘”经济趋势并存的经济形态。而上述两种形态下,我们认为美股表现都将不弱。

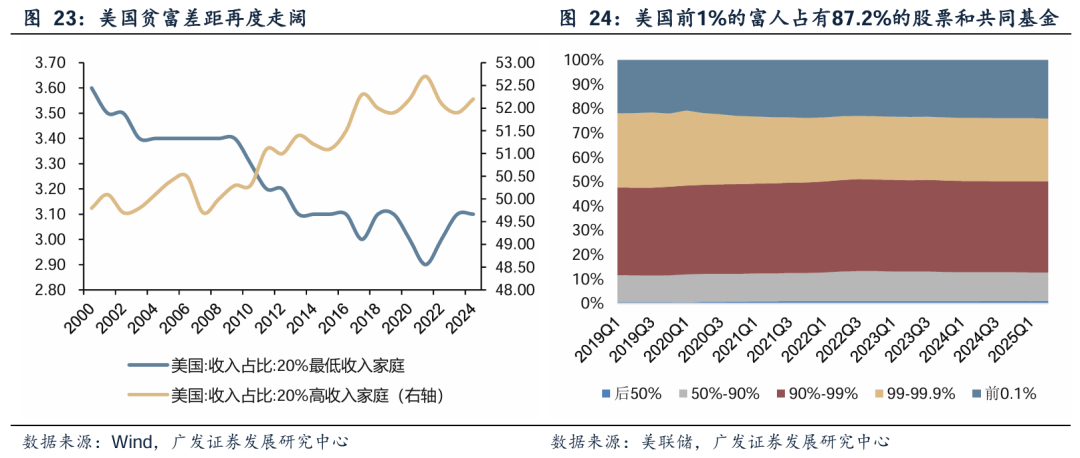

前期市场担忧美国日益加深的K型经济将造成股市的崩盘。但事实上,K型经济只可能是市场下跌坍塌的结果与放大器,无法作为下跌的触发因素。原因在于K型经济的成因之一是股票资产集中于最富有的群体中,因此股市的上涨持续推高了他们的财富。因而高端消费的韧性建立在美股长牛的基础之上,若美股下跌,K型经济将不复存在,若K型经济加深,则意味着美股牛市仍存。

从最新的增长、就业和通胀数据来看,美国经济似乎正向“金发姑娘”情形发展,即经济增长适度、通胀温和、就业稳健。而在“金发经济”情形下,较低的利率环境将使得美股、美债同涨。因此若美国最终实现软着陆,美股大概率仍有上行空间。

综上,AI泡沫担忧、美元流动性偏紧、美国基本面不确定性等因素在短期并不会对美股带来实质性利空,市场前期可能过于悲观,后续部分超跌的全球风险资产或将迎来短期修复。非农数据公布后,因美联储降息预期回升以及“金发姑娘”交易的影响,美股一度上涨,但可能因衍生品交易冲击等原因转跌,预计利空出尽后会迎来反弹。

但是短期来看,在市场分歧较大的背景下,美股市场可能不会出现板块普涨行情。因此,各路资金将扎堆优质资产,建议继续关注短期具备Alpha的AI细分板块。预计资金分歧会发生在科技、公用事业与金融等此前上涨动量聚集的板块中。

新板块的轮动也值得关注,比如医疗健康。其自 2022 年底以来持续跑输市场,但近期资金出现持续流入迹象,可能是切换周期的早期反转信号。此外,现金回报率(回购+股息)支撑的优质防御性板块,也可以进行配置。

四、本周全球资金流动

(一)A/H股市场

1.AH互联互通方面

北向资金本周日均成交额减少。本周(11月17日—11月21日)北向资金总成交金额为1万亿元,日均成交额为2619.79亿元,较上周日均成交金额减少200.1亿元。

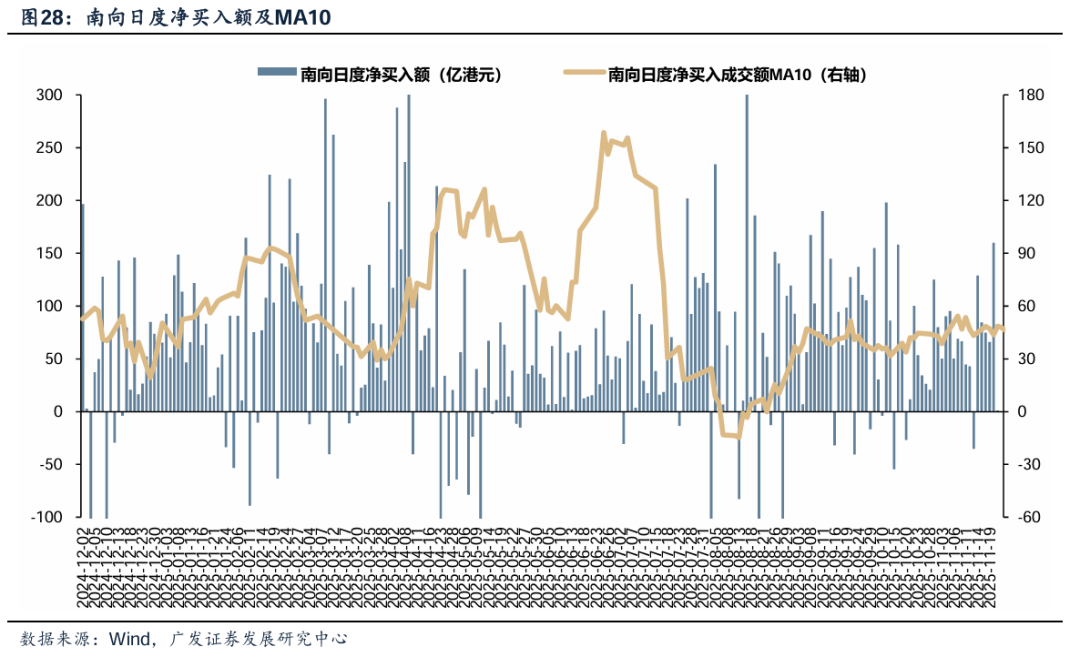

南向资金本周保持净流入。本周(11月17日—11月21日)南向资金净流入额386.01亿港元,上周为净流入247.72亿港元。个股层面,南向资金净买入额排名靠前的个股包括阿里巴巴-W(净买入133.2亿港元),小米集团-W(净买入55.81亿港元),腾讯控股(净买入28.95亿港元);净卖出额排名靠前的个股包括盈富基金(净卖出17.07亿港元),泡泡玛特(净卖出4.62亿港元),信达生物(净卖出4.2亿港元)。

2. 外资流向方面: A、H资金流入均增加

A、H资金流入均增加。截至本周三(11月13日—11月19日),A股外资流入10亿美元,相较上周流入1.36亿美元增加;H股外资流入0.14亿美元,相较上周流入0.09亿美元增加。

(二)海外重要市场

1.美股资金流向

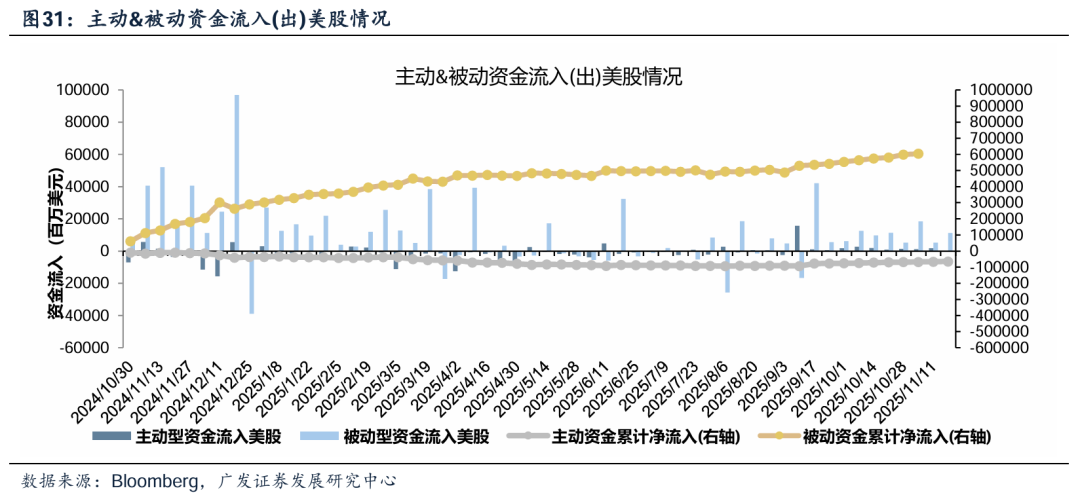

美股主被动资金流入均增加。截至本周三(11月13日—11月19日),美股主动资金流入17.64亿美元,相比上周流入111.82亿美元增加;被动资金流入112.1亿美元,相比上周流入51.1亿美元增加。

2. 其他重要市场资金流向:本周日本市场资金转流入,发达欧洲市场资金流入增加

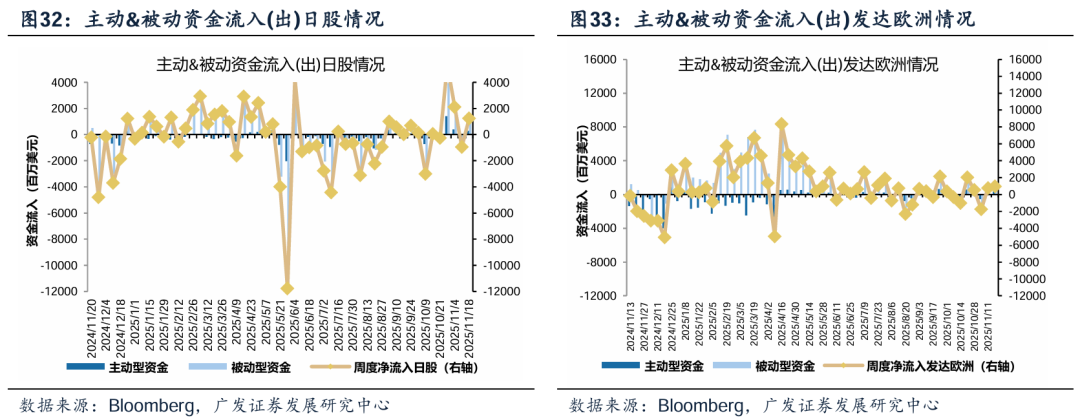

本周日本市场资金转流入,发达欧洲市场资金流入增加。其中,日本市场本周流入12.39亿美元,上周为流出9.32亿美元;发达欧洲市场本周流入9.45亿美元,上周为流入7.54亿美元。

(三)其他大类资产

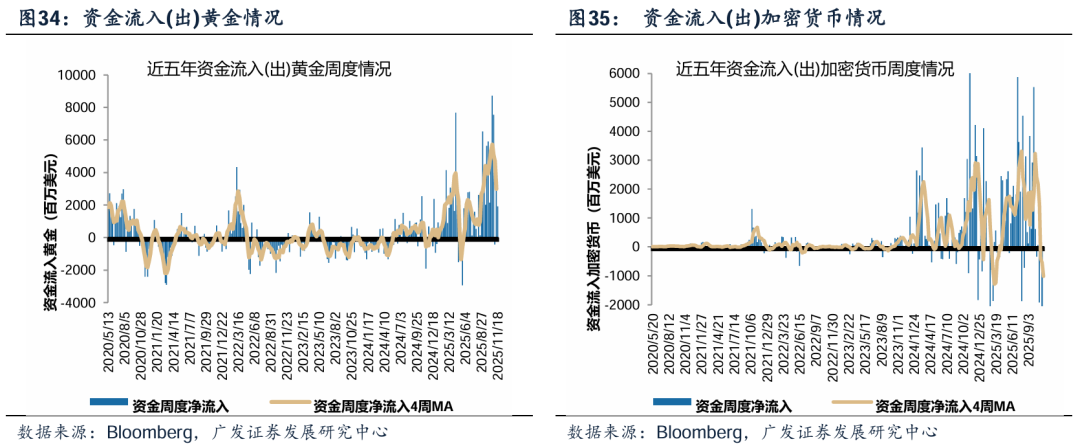

本周黄金流入收敛,加密货币资金转流出。截至本周三(11月13日—11月19日),资金净流入黄金19.1亿美元,相比上周流入29.2亿美元收敛。加密货币资产周度资金净流出22.3亿美元,相比上周流入0.22亿美元逆转。

六、风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏